Epargne : le livret A bascule dans le rouge en 2025 mais pas le LDDS

Publié le 25.1.2026 à 17:08, modifié le 25.1.2026 à 17:34

Le livret A a enregistré une décollecte nette de 2,1 milliards d’euros en 2025. Elle est en grande partie compensée par les dépôts nets sur le LDDS.

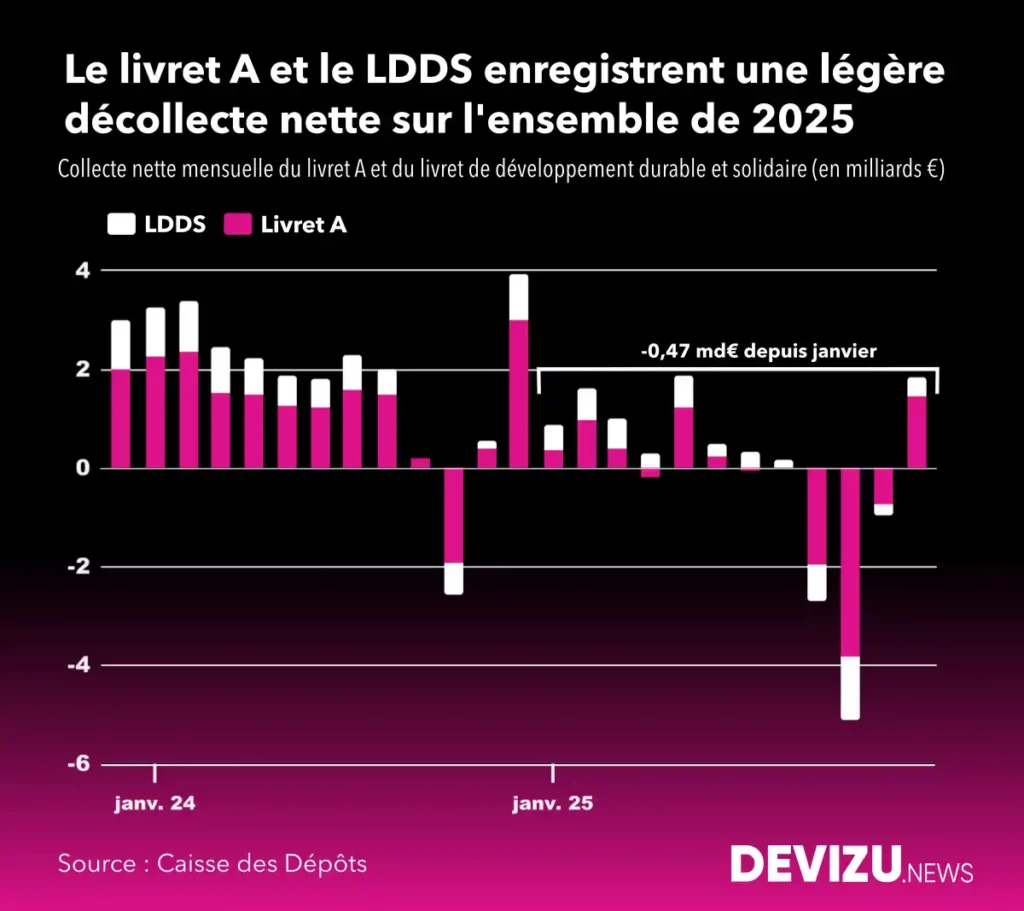

>> Le rebond de la collecte du livret A en décembre, mois traditionnellement porteur, n’a pas suffit à combler les retraits massifs effectués des mois précédents. Selon la Caisse des Dépôts, le livret A a bénéficié d’une collecte nette de 1,45 milliard d’euros en décembre (son meilleur mois en 2025). Au cours des trois mois précédents, le livret d’épargne le plus répandu en France avait cumulé 6,5 mds€ de décollecte.

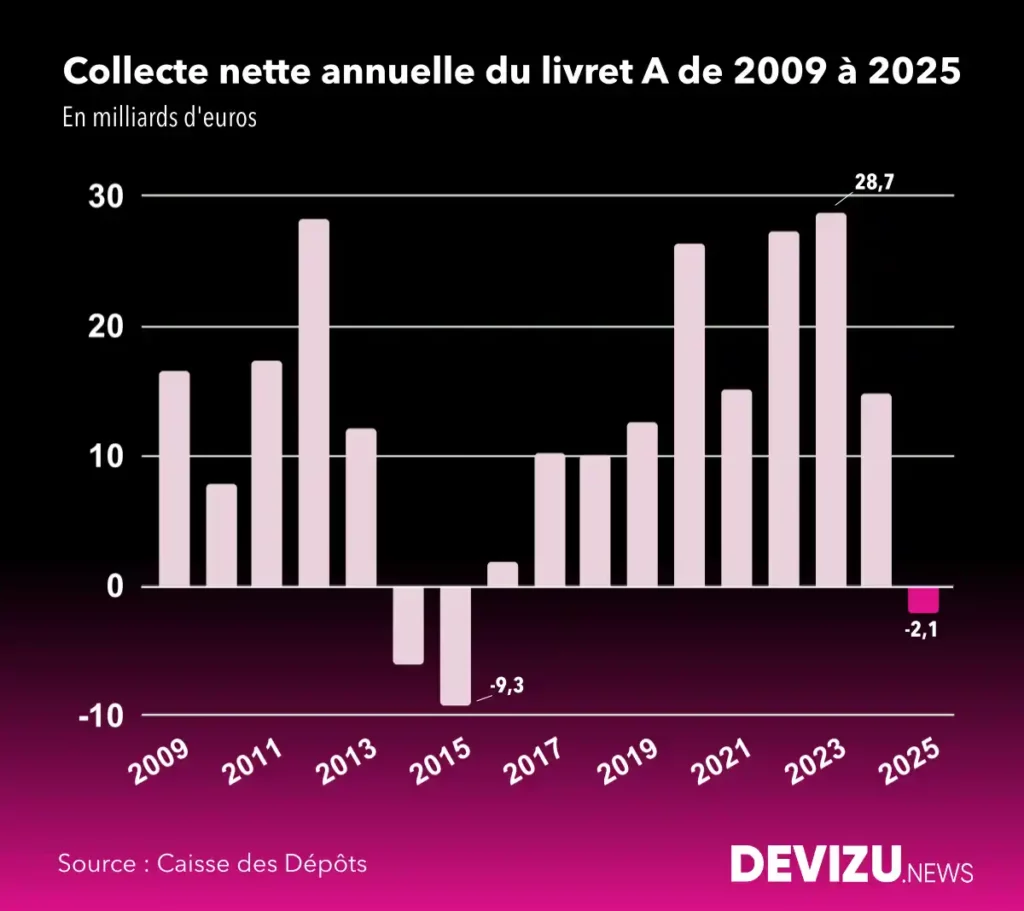

>> Sur l’ensemble de l’année, le livret présente une décollecte nette 2,12 mds€. Pour la première fois depuis 2015, les épargnants ont effectué plus de retraits que de dépôts sur ce livret, comme le montre le second graphique.

>> Ces retraits s’expliquent principalement par les baisses successives du taux du livret A décidées par le gouvernement en 2025 (février et août). Conséquence du ralentissement de l’inflation, la rémunération du livret A est passée de 3% à 2,4%, puis à 1,7% l’an dernier. Et les autorités viennent d’annoncer une nouvelle diminution du taux, à 1,5%, à partir du 1er février 2026.

Evolution de la collecte nette annuelle du livret A entre 2009 et 2025

12,6 milliards d’euros d’intérêt pour les détenteurs de livret A et de LDDS en 2025

>> Enveloppe complémentaire du livret A, le livret de développement durable et solidaire (LDDS) a bien mieux résisté en 2025. Il offre pourtant la même rémunération, mais il s’adresse principalement aux épargnants dont le livret A a atteint son plafond (22.950€).

>> En décembre, le LDDS a réalisé une collecte nette de 0,38 md€ portant à 1,65 md€ les dépôts nets de retraits sur l’ensemble de 2025. Donc si le livret A affiche bien une décollecte annuelle relativement rare, celle-ci a été en grande partie compensée par le LDDS. Ces deux produits d’épargne complémentaires affichent une décollecte limitée à 0,47 md€ en 2025.

>> Par ailleurs, les intérêts versés aux épargnants détenteurs de ces livrets ont atteint 12,64 mds€ en 2025. Un montant inférieur aux 16,8 mds€ de 2024. Pour le seul livret A, la rémunération s’élève à 9,2 mds€.

L’info en plus : le livret d’épargne populaire (LEP), bien que bénéficiant d’un taux bonifié, présente aussi une décollecte nette en 2025. Après trois années de collecte record, le LEP affiche 840 m€ de retraits nets. Son encours à fin décembre s’élevait à 83,8 mds€.

>> Si les Français ont retiré de l’argent sur leurs livrets réglementés ce n’est pas pour consommer. En effet, le taux d’épargne en France est resté à un niveau historiquement élevé toute l’année. C’est surtout que la baisse de rémunération a incité les transferts vers d’autres produits, notamment l’assurance vie, dont le rendement moyen des fonds euros (la part sans risque des contrats) a progressé en 2025. La nouvelle baisse de taux du livret A et du LDDS prévue le 1er février ne devrait donc pas inverser la tendance en 2026.

JO Paris 2024

JO Paris 2024 Elections européennes 2024

Elections européennes 2024